АБОНАМЕНТ ЗА НОВИНИ [X]

България: 1.5% ръст на БВП очакван

10:00 | 18.03.2015

10:00 | 18.03.2015 4288

4288  коментари 0

коментари 0

Десислава Николова, ИПИ

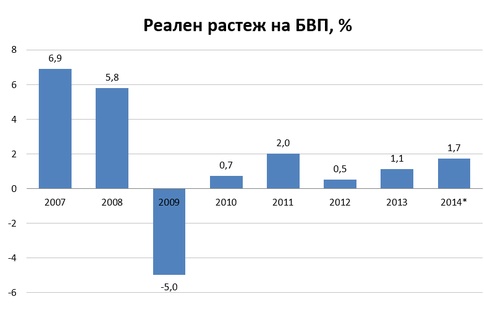

Неотдавна националната статистика изненада с по-добри от очакваните данни за икономическия растеж през миналата година. През 2014 година икономиката е постигнала реален растеж от 1,7% на фона на очаквания за растеж в интервала между 1,2% (ЕК) и 1,5% (Министерство на финансите).

Източник: НСИ

От страна на предлагането, т.е. на производствените отрасли, двигатели на растежа през миналата година са били индустрията и селското стопанство, докато повечето отрасли на услугите, включително финансовите услуги и недвижимите имоти, бележат по-нисък от средния растеж. През 2013 г. за първи път беше обърната четиригодишната тенденция на свиване на брутната добавена стойност в селското стопанство и беше постигнат 3,3% реален растеж. Последните данни показват, че този растеж се е ускорил до 5,2% през 2014 г. Възможно обяснение зад това положително развитие в селското стопанство от последните две години вероятно е някакъв ефект на натрупването от значителните субсидии от 2007 г. след присъединяването на България към ЕС, които явно вече започват да дават плод.

Месечните данни за индустрията дават малко повече информация кои са най-добре представящите се промишлени отрасли миналата година. При добивната промишленост се наблюдават големи флуктуации през годината, като ръстът на производството през първото полугодие е последван от полугодие на спад на годишна база (календарно изгладени данни). При преработващата промишленост, която генерира по-голямата част от индустриалното производство, се вижда едно по-стабилно представяне - през цялата година се отчита постоянен, макар и невисок, ръст на годишна база, в рамките на 1-6% в зависимост от месеца.

В преработващата промишленост безспорен шампион миналата година е „Производството на автомобили, ремаркета и полуремаркета”, което реално представлява производството на части на коли. Значителният ръст на този отрасъл не е изненада предвид големите инвестиции в сектора през последните 2-3 години. Още през 2013 г. производството на части за коли отбеляза двуцифрен темп на растеж на годишна база. Този ръст се ускорява още повече през 2014 г., като в някои месеци достига до около 50% спрямо година по-рано.

Други отрасли на преработващата промишленост, които бележат стабилен растеж през миналата година, са производството на текстил, химични продукти, каучук и пластмаси, машини и оборудване. Производството на текстил пострада сериозно от кризата, но от 2013 г. наблюдаваме стабилно възстановяване и ръст на производството. Производството на лекарства, обратно, пострада по-слабо от кризата през 2009 г., но виждаме, че миналата година се представя по-неубедително и дори в четири месеца бележи спад на производството. Това вероятно се дължи, поне отчасти, на кризата в Украйна заради сериозния ни износ на фармацевтични продукти за този пазар.

От страна на производството положителна новина идва и от строителството, което за първи път от началото на кризата бележи ръст от 1,8% на годишна база. От месечните данни за строителната продукция се вижда, че възстановяването се дължи изцяло на гражданското/инженерното строителство, докато сградното строителство продължава низходящата си корекция. Гражданското/инженерното строителство, от своя страна, расте благодарение най-вече на публичните капиталови проекти, финансирани в основната си част от европейски средства.

Тези проекти вероятно се виждат и от страна на търсенето в данните за БВП, които показват ръст на бруто капиталообразуването, т.е. на инвестициите, през 2014 г. Този ръст в реално измерение достига 2,8% след лек спад с 0,1% през 2013 г. Няма как да се разбере, обаче, дали и евентуално каква част от този ръст на инвестициите се дължи на частни инвестиции.

След спад през 2013 г. крайното потребление също бележи нарастване през 2014 г., с 2,4%, като потреблението на домакинствата се увеличава реално с 2% след спад миналата година. Факторите, които вероятно стоят зад ръста на потреблението миналата година, са стабилната дефлация през годината и значителното създаване на нови работни места. Дефлацията достигна 1,4% средногодишно за 2014 г., а за първи път от 2009 г. през миналата година се наблюдаваше ръст на броя на заетите, който се ускори от близо 40,000 за първото тримесечие до около 60,000 през последното.

Индивидуалното потребление на правителството, което представлява държавните разходи в областта на здравеопазването, социалното осигуряване, образованието, спорта, културата и изкуството нараства с цели 5,8%. Зад тези данни стои сериозното „развързване на кесията” и увеличението на правителствените разходи миналата година. Колективното потребление, което показва други правителствени разходи – за поддържането на населените места от общините, държавно субсидирани научни изследвания, държавната администрация, отбраната и сигурността на страната – пък нараства с 1,9% миналата година.

На фона на 2013 г., износът забавя значително своя ръст – от над 9% до 2,2% през 2014 г., което се дължи на редица фактори – свит износ за Русия и Украйна, базов ефект от липсата на износ на петролни продукти за Гибралтар през 2014 (след отчитането на такъв през 2013 г.) и др.

Ако трябва да се обобщи, данните за икономиката през 2014 г. са умерено позитивни, като индивидуалното потребление на домакинствата и инвестициите успяват да компенсират по-слабото представяне на износа. Потреблението на домакинствата през 2014 г. беше подкрепено от първия по-сериозен ръст на заетостта след кризата, както и от устойчивия спад на цените през годината. От друга страна, изпускането на бюджетната дисциплина през миналата година се вижда и в данните за БВП, но предстоящата бюджетна консолидация, която започва от 2015 г., може да се очаква също да се отрази на данните за БВП – този път с обратен знак. Ако се запази относителна политическа стабилност през 2015 г., има голяма вероятност отложени през 2013-2014 г. частни инвестиционни проекти да стартират, а крайното потребление да продължи да нараства, особено предвид продължаващото подобрение на пазара на труда и устойчивата дефлация. При един такъв благоприятен сценарий, настоящата година може отново да отбележи ръст на икономиката с около 1,5%.

| Tweet |

|

Общини: Четири истории за успеха

06:58 | 07-08-24 | 2191

2372

"Умната" ферма със собствена...

17:15 | 12-09-23 | 4505

Бъдещето на онлайн казината:...

13:10 | 11-16-23 | 6538

Силата на ВЕЦ: За 2-4 минути...

07:35 | 11-07-23 | 6781

Vollpension: Пенсионери -...

10:01 | 10-21-23 | 8293