АБОНАМЕНТ ЗА НОВИНИ [X]

Доклад "КТБ": 800 млн.лв. могат да се върнат

10:06 | 05.05.2016

10:06 | 05.05.2016 1496

1496  коментари 0

коментари 0

EconomyNews.bg

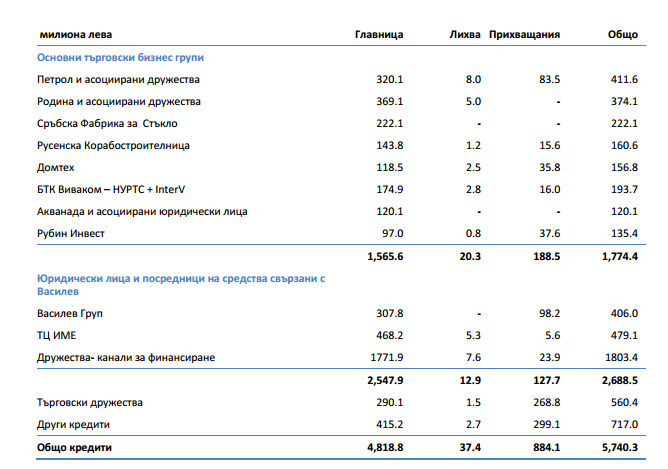

В специален доклад по случая КТБ разследващата компания AlixPartners прогнозира, че за около 12 месеца могат да се съберат най-много около 800 млн. лева от раздадените 5.7 млн.лв. кредити. Тази прогноза е спекулативнa, предвид броя на нещата, които трябва да се случат.

Сегашната ни оценка на постижими възстановявания по отношение на основните търговски групи, е 600- 650 милиона лева, плюс около 150 милиона лева от заеми на малки търговски дружества и други, общо 750-800 милиона лева, което би могло да бъде реализирано за 12-месечен период с комбинация от договорени споразумения и определени изпълнителни действия. В допълнение може да има някои по-нататъшни значителни парични постъпления от лихвите върху потенциалния собствен капитал в БТК Виваком на Банката и събиране чрез започване на съдебен процес по отношение на г-н Василев и други трети страни, се посочва в доклада.

Кредитният портфейл се състои от 243 корпоративни клиенти-заемополучатели с 472 неизплатени заема.

Както показва таблицата по-горе, има висок процент на кредити (над половината), които са били предоставени на дружества, свързани с Цветан Василев пряко или чрез ТЦ-ИМЕ и до каналите за финансиране, на обща стойност 2.5 млрд. лева. Тези заеми обикновено имат много ограничен, ако изобщо имат такъв, потенциал за възстановяване, тъй като повечето от кредитополучателите имат неработещи предприятия, има малко / невалидни обезпечения и кредитните схеми често са били използвани, за да се погасят или обслужат други кредити към КТБ, за предоставяне на допълнителен капитал на Банката от втори ред, или предоставяне на кредитиране на лица, които не са клиенти Банката.

Кредитите към каналите за финансиране в частност предлагат малко възможности за успешни действия по възстановяване. По своя характер плащанията по кредити и по- нататъшното им прехвърляне имат за цел да прикрият връзката между прекият кредитополучател като цяло, дружества, които не извършват дейност и крайната инвестиция или използването на средствата. Теоретично, синдиците разполагат с възможност за предприемане на активни съдени действия, основани на Закона за банковата несъстоятелност , но смесването на средства от няколко източника във веригата (т.е. сложността на прикриването), фактът, че често няма вероятност да се появи материален актив в края на веригата (или парични средства, съответстващи на стойността на първоначалния паричен поток) и липсата на съдебна практика по отношение на прилагането на този закон 18 предполага, че е трудно да се ползва стратегия, основана на този метод.

През времето, което е изминало от датата на неплатежоспособността-20 юни 2014 г., е налице очевидна липса на ефективна текуща кредитна администрация, която да гарантира заемите, предоставени на действителни и действащи търговски субекти и групи. Това на практика е довело до това, че всички тези кредити са в просрочие, но и е предоставило възможности за кредитополучателите да реорганизират дейността си по начини, по които могат да възпрепятстват възможностите за възстановяване на сумите в Банката.

При разглеждане на възстановяване по тези кредити, няма да има един единствен подход за възстановяване, който да бъде подходящ, имайки предвид различните обстоятелства. В този случай дружества и групи, които са търговци ще трябва да погасят или рефинансират дълговете си и да продължат напред, въпреки че пълното възстановяване може да бъде предизвикателство да се постигне. Просрочените кредити с валидно реализуемо обезпечение ще се нуждаят от принудително изпълнение чрез съдебните изпълнители или съдебното производство по несъстоятелност. Прихващане след 20 юни 2014 г., може да бъде оспорено и отменено, или да се постигне спогодба.

| Tweet |

|

Трейлър на руския игрален "ВЫЗОВ", заснет в Космоса

13:39 | 03-09-23 | 7151

1565

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 2938

"Умната" ферма със собствена...

17:15 | 12-09-23 | 5062

Бъдещето на онлайн казината:...

13:10 | 11-16-23 | 7183

Силата на ВЕЦ: За 2-4 минути...

07:35 | 11-07-23 | 7354