АБОНАМЕНТ ЗА НОВИНИ [X]

Как се печели от цените на сортовете петрол

13:00 | 17.10.2011

13:00 | 17.10.2011 691

691  коментари 0

коментари 0

Генади Гешев, Елана Трейдинг

Петролът има много и различни разновидности. Основните характеристики, според които той се класифицира са относителното му тегло /или плътност/ и съдържанието му на сяра. Колкото по-ниско е съдържанието му на сяра и по-малко е относителното му тегло, толкова повече бензин се произвежда от него и съответно толкова по-скъп е сортът. Независимо от това колко вида петрол има по света, два са сортовете, които служат за определяне на цената на „черното злато” на световните пазари. Това са:

• Брент – сорт, който се добива в Северно море и се търгува на борсата ICE (Intercontinental Exchange). Борсов код на фючърсния контракт е LCO.

• WTI (West Texas Intermediate) – това е така нареченият „щатски петрол”, който се търгува на борсата NYMEX (New York Mercantile Exchange), която от 2008 г. е собственост на CME (Chicago Mercantile Exchange). Борсов код на фючърсния контракт е LC.

Тези два сорта петрол имат почти идентични характеристики, но цената им е различна. Целта на тази публикация е да покаже какви са факторите, които водят до разликата в стойността (спред) и как може да се спечели от нея.

След достигнатите върхове за годината през април, петролът отбеляза значително поевтиняване. Фючърсният контракт на сорта брент с дата на доставка ноември в момента е 111.60 долара за барел, докато щатският петрол с падеж през същия месец се търгува на 84.85. Интересното е, че има съществена разлика в цената, която инвеститорите използват от години. Това е т.нар. спред между щатския петрол и брента.

Две са възможностите за отиграване на спреда. В първия случай, ако считаме че разликата между двата петрола ще се увеличава купуваме по-скъпият, сортът брент и продаваме по-евтиния-щатския петрол. В обратния вариант, ако ще залагаме на свиване на спреда, продаваме по-скъпия и купуваме по-евтиния. В момента спредът е на исторически рекордни нива.

Преди обаче да започнем да търгуваме, най-напред трябва да разберем причините за това явление. Както е видно на графиката по-долу, през последните 20 години спредът е бил в рамките на няколко долара и от началото на тази година започва да нараства със значителни темпове, достигайки до над 25 долара на моменти.

Може ли това необичайно състояние на пазара на петрол да се нарече аномалия или е просто поредна фаза от развитието му подкрепена от сериозен фундамент.

Причините за увеличаване на спреда не се свеждат само до предпочитанията на инвеститорите и е много вероятно ситуацията да се окаже постоянна. Дали ще се задържи на огромните равнища над 25$? Най-вероятно не. По-долу са изброени някои важни фактора, които трябва да се вземат предвид, тъй като могат да се окажат дългосрочни тенденции:

- Международните пазари и глобалните инвеститори се опитват да ограничат влиянието на щатския долар.

- Наблюдава се обезценка на зелената валута.

- Не се гледа с одобрение на политиката на ФЕД за стимулиране на икономиката с изливане на огромни количества долари на капиталовите пазари.

- Пазарите на Брент и на дубайски петрол се превръщат в критерий за това къде ще продават производителите от Средния Изток.

- Мястото, на което се доставя петрол в Щатите – Къшинг, Оклахома има огромни излишъци.

- Запасите от суров петрол на щатските рафинерии значително превишават търсенето на крайни продукти.

- Размириците в Африка и Средния Изток са по-близо до пазарите на които се предлага Брент.

- Саудитска Арабия, много преди разширяването на спреда, не използва за ценообразуване на добития от нея петрол щатския WTI.

Всеки един от гореспоменатите фактори е в полза на запазване на висока разлика в цената между двата основни типа петрол. Все пак 25 долара, което е приблизително около 30% от цената на щатския петрол и 22% от цената на Брент, е изключително голяма разлика за продукти с почти идентични параметри. Рано или късно политическата обстановка в Близкия изток ще се стабилизира и доставките на Брент ще се нормализират, търсенето на крайни продукти в САЩ отново ще започне да се увеличава и разликата в цената неминуемо ще се върне в едни по-нормални рамки. Едва ли отново ще станем свидетели на спред от долар два, но разлика от 10-15 долара е напълно възможен сценарий следващата година.

Как точно да отиграем свиване на спреда?

Фючърсните контракти върху петрол, независимо дали е щатски или Брент, падежират всеки месец и за да спестим разходи от често ролване* на контрактите трябва да изтъргуваме контракти с по-далечна дата на доставка. В посочения пример използвам контракти с падеж месец февруари 2012 г.

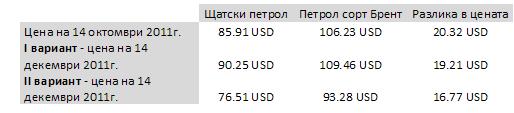

Да предположим, че спредът между двата типа петрол следващите месеци ще се свие. За да спечелим от това, продаваме петрол сорт Брент и купуваме щатски петрол. При сключване на сделката разликата е 20.32 долара за барел. От този момент нататък нас не ни интересува дали петролът ще поскъпне или ще поевтинее, а ни интересува разликата в цената да стане по-малка от 20.32 долара.

- I вариант – Да предположим, че след два месеца – на 14 декември, щатският петрол е поскъпнал до 90.25 долара, а Брент е 109.46 долара. От купения щатски петрол ние сме на печалба 85.91-91.25=4.34 долара за барел, а от продажбата на сорт Брент сме на загуба 109.46-106.23=3.23 долара на барел. Сумарно сме на печалба от 4.34-3.23=1.11 долара за барел, точно толкова с колкото се е свил спредът.

- II вариант – След два месеца щатският петрол е поевтинял до 76.51 долара, съответно Брент е на цена 93.28 долара. От покупката на щатския петрол сме на загуба 85.91-76.51=9.4 долара за барел, а от продажбата на сорт Брент сме на печалба 93.28-106.23=12.95 долара за барел. Сумарно сме на печалба 12.95-9.4=3.55 долара на барел.

Вижда се, че поскъпването или поевтиняването на петрола не влияе на резултата от арбитриращата сделка. Единствено от значение е разликата в цената да стане по-малка отколкото е в момента на сключване на сделка. Не е нужно да чакаме до дата на падеж, за да затворим нашите позиции. Това може да стане по всяко време, когато спредът се стесни и ние сме на печалба.

*Ролване – затваряне на текущата позиция в даден фючърсен контракт при изтичането му и отварянето на нова позиция с по дългосрочна дата на доставка. Например: Ако сме купили петрол с падеж месец септември на края на месеца, когато падежира, ако искаме да продължим да държим позицията трябва да продадем контракта с доставка септември и да купим следващия контракт с доставка октомври.

Подробно за всички инструменти в ELANA Global Trader

| Tweet |

|

Общини: Четири истории за успеха

06:58 | 07-08-24 | 2818

1568

Кастамону: плоскости, ламиниран...

07:50 | 07-18-24 | 2940

"Умната" ферма със собствена...

17:15 | 12-09-23 | 5064

Бъдещето на онлайн казината:...

13:10 | 11-16-23 | 7186

Силата на ВЕЦ: За 2-4 минути...

07:35 | 11-07-23 | 7356