АБОНАМЕНТ ЗА НОВИНИ [X]

Краят на паричната политика?

17:40 | 19.07.2017

17:40 | 19.07.2017 10827

10827  коментари 0

коментари 0

Стийн Якобсен, главен икономист, Saxo Bank

Близо ли сме до края на 10-годишния експеримент на паричната политика? Финансовите медии са сигурни в това, докато Федералният резерв прави решителна крачка по пътя си и не дава сигнали, че се готви за затягане. Банката на Япония, обаче, търси потенциални изходи от своите количествени програми за облекчение, a Европейската централна банка започва да говори за свиване на кредитните стимули. В същото време фиксираните доходи (и волатилността) продължават да се покачват.

В действителност, кредитната експанзия беше основна предпоставка за паричната и икономическата политика от 2008 г., увеличаване на размера на кредита спомага да се възстанови икономиката. Това, което веднъж е помогнало, отново ще бъде приложено - спирането на потока на кредита може да доведе до сериозен проблем.

Основната тема на репорта ни за третото тримесечие на 2017г. е: време за измъкване от кредитната „игла".

Въпреки циркулиращия агресивен тон, излизане от кредитната „игла" по отношение на кредитната експанзия може да доведе до темпове на растеж, подобни на рецесия, до края на годината, и ето защо:

Ние, икономистите, почти нищо не знаем за действителната черна кутия, наречена „икономиката"; вместо това, сме склонни да наблюдаваме какво излиза от кутията- печалба, производителност, инфлация и работни места, наред с други неща.

Проблемът тук, обаче, е, че ние се опитваме да предвидим хода на икономиката като излолзваме данни, които всъщност следват тези, които предвиждаме. За да смекчим това, се опитваме да погледнем какво всъщност управлява икономиката: цената на парите, както и размерът на кредита и енергията.

Цената на парите- лихвеният процент- е основният дисконтиращ коефициент, който използваме. След това размерът на кредита се използва за калкулиране на скоростта и бизнес активността, а енергията разчита на всичко, което сме направили днес, така че е основен компонент и (по-важното)- е цена на икономиката.

Интересното е, че въпреки текущите заглавия и високи оценки на собствения капитал, има опасност от сериозно забавяне. При мониторинга на кредита говорим за "кредитен импулс" или нетната промяна в кредитите, разделена между брутния вътрешен продукт (БВП).

Кредитният импулс реално води икономиката от около девет месеца.

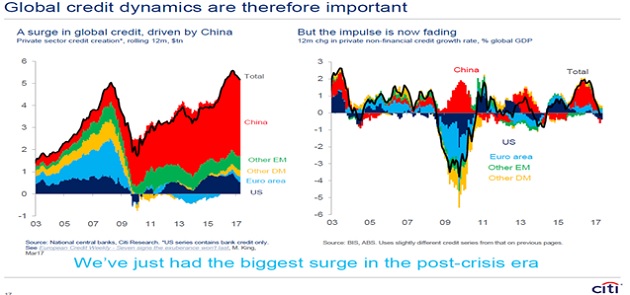

Световните кредитни динамики са все още важни

Източник: „Защо закупуването на импулс буди съжаление", Мат Кинг, Citigroup (юни 2017г.)

Източник: „Защо закупуването на импулс буди съжаление", Мат Кинг, Citigroup (юни 2017г.)

Тази диаграма показва две ключови неща за кредита; лявата част разкрива огромното укрепване при кредита, водено от Китай (и развиващите се пазари), докато дясната част показва нетната промяна на кредитния поток, която се премества от 3% от БВП близо до -1%!

Друг начин да се покаже това е като се погледне назад във времето. През 2016г., първото тримесечие изпита най-лошия старт на финансова година за десетилетия наред. Централните банки бяха под напрежение, Федералният резерв спря своя ход, Европейската централна банка се насочи към количествено облекчение, а Банката на Япония прие нова 10-годишна фиксирана лихва- това се превърна в огромен положителен кредитен импулс, както е илюстрирано по-горе.

След това, през третото и четвъртото тримесечие, Китай започна да се концентрира върху намаляване и отслабване на крайното повишение. Нека да приложим деветмесечното правило за 2016г.... ако проследим пътя през май, юни, юли, септември, октомври, ноември, декември, януари и февруари, ще видим върховата точка в „дейност" след разширяването на спада на кредитния имппулс през януари/февруари на следващата година- както и се случи!

Напреженията, видяни в индекса на производствена активност не бяха повлияни от победата на Доналд Тръмп (но бяха очаквани), а от мащабната кредитна експанзия.

Всеки път, когато имаше „наравност по пътя", решението беше едно и също: повече кредит. Сега, обаче, централните банки са готови да се изправят пред предизвикателството и в случая на Федералния резерв и Китайската народна банка да намалят „импулса"- което означава, че без нови реформи или данъчни облекчения, американската и световната икономики ще забавят значително дейностите си до края на тази година.

Противопоставяме се на това на 60% (не на 100%), но реалното значение на това е фактът, че рецесията е само един от рисковете на сегашната златна среда на пари, постъпващи към активи, базирани на „без алтернатива", според Алберт Едуардс, икономически стратег, Societe Generale.

От 1920 г., средно рецесията е струвала на инвеститорите 33% , с диапазон от 22-55%. И рецесията, разбира се, е крайният риск, който се влияе от модела на кредитна експанзия чрез слабия щатски долар. Това, разбира се, е и точното нещо, което политиците се опитват да избегнат, опитвайки се да спрат бизнес цикъла.

Прогнозата не е твърде мрачна, но трябва да се има предвид, че ако само кредитът е използван за стимулиране на глобалната икономика през последните десет години, тогава може би моментът, в който трите елемента, които влизат в нашата „черна кутия"- цената на парите, кредита и енергията - започват да се променят, е нещо, на което трябва да обърнем внимание.

В момента цената на паричната политика се покачва (средносрочните и дългосрочните доходи падат), кредитният импулс е негативен, а енергията е много близо до ниска годишна стойност (дезинфлационна).

Централните банки правят класическата грешка да разглеждат изоставащите икономически данни, настоявайки, че забавянията на инфлацията и икономическата активност са „преходни". Ние, обаче, ще се придържаме към фактите и ще се противопоставим на това, че икономическата „гравитация" ще надделее- кредитният импулс може да бъде пренебрегнат, но всеки поема риск...и е в опасност.

Наблюдаваме по-ниска инфлация и според нас цикълът на прехода е към своя край. Това, което виждаме, води до прекомерна възвращаемост на фиксираните доходи и златото, както и до нов риск за акциите.

Също така признаваме, че както консенсусът, така и инвеститорите смятат, че има достатъчно време за промяна, но времето има навика да заблуждава дори и най-добрите си наблюдатели, да не говорим за онези, при които желанието е водещо...

| Tweet |

|

Трейлър на руския игрален "ВЫЗОВ", заснет в Космоса

13:39 | 03-09-23 | 6508

2300

"Умната" ферма със собствена...

17:15 | 12-09-23 | 4433

Бъдещето на онлайн казината:...

13:10 | 11-16-23 | 6461

Силата на ВЕЦ: За 2-4 минути...

07:35 | 11-07-23 | 6716

Vollpension: Пенсионери -...

10:01 | 10-21-23 | 8208