АБОНАМЕНТ ЗА НОВИНИ [X]

Рисковете пред фискалния резерв

08:15 | 13.04.2021

08:15 | 13.04.2021 1167

1167  коментари 0

коментари 0

Петър Ганев, ИПИ

В края на февруари 2021 г. общият размер на фискалния резерв в страната е 8,8 млрд. лв., като 8 млрд. лв. са средства на резерва по депозити в БНБ. Разширяването на бюджетния дефицит през последната година – в следствие на пандемията и увеличението на разходите – както и намалението на средствата във фискалния резерв през последните месеци повдигнаха въпроси около стабилността на публичните финанси и управлението на резерва. Традиционно въпросите, свързани с фискалния резерв, се отнасят не само до неговото ниво, но и до разпределението на средствата вътре в резерва – дали има достатъчно свободен ресурс и дали не се случва оперативно да се ползват средства, които имат специално предназначение и би следвало да са неприкосновени за финансиране на текущи харчове?

Причините за периодичната поява на тази дискусия – обикновено когато се свият средствата – могат да се търсят в две направления. Първото е, че фискалния резерв не е детайлно уреден в родното законодателство. Неговата структура е разписана в допълнителните разпоредби на Закона за публичните финанси (т. 41 от ДР на ЗПФ[1]), а с годишния закон за държавния бюджет се определя минималното ниво на фискалния резерв към края на годината – 4,5 млрд. лв. към 31 декември 2021 г. Имайки предвид различния вид средства в резерва – например средствата в т. нар. Сребърен фонд[2] и сметките за средства от Европейския съюз – то това минимално ниво не гарантира наличието на „свободен“ резерв[3] за финансиране на неотложни разходи.

Втората причина може да се търси в липсата на детайлна статистика за средствата във фискалния резерв. Общата рамка е напълно ясна. Министерство на финансите публикува справка за фискалния резерв на месечна база. През баланса на управление „Емисионно“ в Българска народна банка (БНБ) също могат да се следят средствата на фискалния резерв по депозити в БНБ на седмична база. И в двете статистики обаче липсва добра разбивка. Дори тримесечният отчет на Министерство на финансите за състоянието и доходността на фискалния резерв не дава детайлни разбивки на резерва. Всичко това, очаквано, провокира въпроси за състава на фискалния резерв.

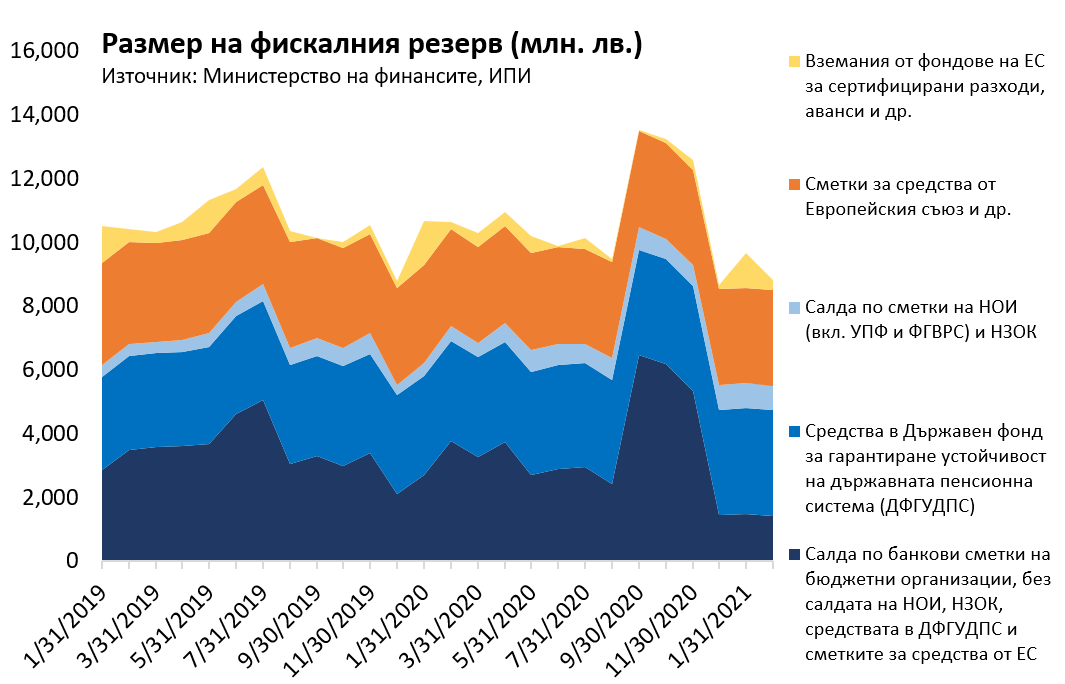

В търсене на по-детайлни данни ИПИ изпрати официално запитване до Министерство на финансите за състава на фискалния резерв. Тук публикуваме в оригинал отговора на министъра и предоставените данни, а на графиката по-долу е представена обобщената картина по месеци за периода от началото на 2019 г. до края на февруари 2021 г. При общ размер на резерва от 8,8 млрд. лв. към 28 февруари 2021 г. салдото по банкови сметки на бюджетни организации, без салдата на НОИ, НЗОК и сметките за средства от ЕС, е малко над 4,7 млрд. лв. От последните обаче 3,3 млрд. лв. са средства в Сребърния фонд.

Няколко неща правят впечатление в данните. Първото е наглед сходното ниво на резерва през 2019 и 2020 г. И двете години стартират с фискален резерв в рамките на около 10,5-10,7 млрд. лв. към края на януари на съответната година и завършват с фискален резерв в рамките на 8,6-8,8 млрд. лв. Движението в рамките на годината обаче е различно. През 2019 г. бюджетът е в добра форма и постепенно трупа излишък и съответно средства в резерва – достигат до над 12 млрд. лв. през лятото (31 юли 2019 г.). Разходите в края на годината – особено през декември, смъкват резерва на 8,8 млрд. лв. През 2020 г. няма такова трупане на средства в резерва през годината. Големият ръст на средствата идва през септември 2020 г., когато държава взе външен дълг за 5 млрд. лв. Към 30 септември 2020 г. средствата във фискалния резерв достигат 13,5 млрд. лв. През декември обаче е ударното харчене и резерва завършва годината на 8,6 млрд. лв.

Другото важно наблюдение е в състава на фискалния резерв. Сметките на средствата от Европейския съюз са сравнително постоянна величина – в рамките на около 3 млрд. лв. Вземанията от фондовете на ЕС за сертифицирани разходи и аванси са над 1 млрд. лв. само към януари на съответната година, след което спадат и не играят значима роля в резерва. Постепенно нарастват средствата в Сребърния фонд – от 2,9 млрд. лв. в началото на 2019 г. до 3,3 млрд. лв. в края на февруари 2021 г. Нарастват и салдата по сметки на НОИ и НЗОК – от около 350 млн. лв. в началото на 2019 г. до над 750 млн. лв. в края на февруари 2021 г.

Всичко това означава, че „свободните“ средства, тоест салдата по банкови сметки на бюджетни организации, без салдата на НОИ, НЗОК, средствата в Сребърния фонд и сметките за средства от ЕС, намаляват и към края на 2021 г. са 1,4 млрд. лв. Това е и най-ниското им ниво за целия разглеждан период – средно за 2019-2020 г. нивото им е било около 3,5 млрд. лв. Подобен спад на средствата не се случва за пръв път. През 2010 г. в един момент тези средства – визираме тогавашното салдо на републиканския бюджет, отново без Сребърния фонд, достигнаха около 320 млн. лв. (към 31 август 2010 г.). Тогава в края на годината беше национализиран резерва на НЗОК и над 1,3 млрд. лв. се вляха в салдото на републиканския бюджет през декември 2010 г.

Сегашното ниво на фискалния резерв може и да не е на абсолютния си минимум, но разбивката на средствата разкрива някои рискове. Дефицитът в бюджета в първите три месеца на 2021 г. оказва своето влияние и средствата в резерва продължават да се свиват. Липсата на голям свободен ресурс означава, че държавата ще търси варианти за попълване на резерва – тоест поемане на нов дълг през следващите месеци. Това е очаквано – в бюджета е предвиден максимален размер на новия дълг на стойност 4,5 млрд. лв., но е важно както да се опазим от евентуални мераци за национализиране на Сребърния фонд – по сценария от резерва на НЗОК от 2010 г., така и от допълнително напомпване на разходите, което да засили натиска върху резерва.

---------------------------------

| Oбобщени данни за състоянието на фискалния резерв в *xlsx формат |

[1] "Фискален резерв" е показател, който включва: а) салдата по всички банкови сметки на бюджетните организации без тези на общините и техните разпоредители с бюджет; б) активите на Държавния фонд за гарантиране устойчивост на държавната пенсионна система; в) вземания от фондове на Европейския съюз за сертифицирани разходи, аванси и други; г) други финансови активи по чл. 154, ал. 22 и 23.

[2] Пълното наименование на Сребърния фонд е Държавен фонд за гарантиране устойчивост на държавната пенсионна система (ДФГУДПС).

[3] Следва да се отбележи, че на теория и чрез законодателни промени средствата в Сребърния фонд могат да сменят своето предназначение и да финансират неотложни разходи. Разглеждането на средствата в Сребърния фонд като резерв е валидно от макроикономическа гледна точка. Припомняме, че през 2010 г. нивото на фискалния резерв и конкретно средствата на републиканския бюджет паднаха до много ниски нива, което доведе до национализацията на резерва на НЗОК.

| Tweet |

|

Трейлър на руския игрален "ВЫЗОВ", заснет в Космоса

13:39 | 03-09-23 | 6500

2292

"Умната" ферма със собствена...

17:15 | 12-09-23 | 4425

Бъдещето на онлайн казината:...

13:10 | 11-16-23 | 6453

Силата на ВЕЦ: За 2-4 минути...

07:35 | 11-07-23 | 6708

Vollpension: Пенсионери -...

10:01 | 10-21-23 | 8196